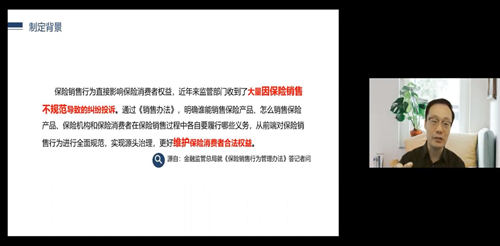

法律法规

纠纷调解

电话:投诉电话:0379-63626195 办公电话:0379-63626197 传真:0379-63626197

地址:洛阳市高新区创业路与鸿都路交叉口西南角宏矗时代行宫三楼 E-mail:bxxhly@163.com

豫公网安备 41030502000502号 豫ICP备16009240号-1

豫公网安备 41030502000502号 豫ICP备16009240号-1

电话:投诉电话:0379-63626195 办公电话:0379-63626197 传真:0379-63626197

地址:洛阳市高新区创业路与鸿都路交叉口西南角宏矗时代行宫三楼 E-mail:bxxhly@163.com

豫公网安备 41030502000502号 豫ICP备16009240号-1